即時償却が可能「生産性向上設備投資促進税制」新設

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

前回「今使える設備投資減税」の概略をお知らせしたが、第2回目である今回は、平成25年度税制改正もて新設された「生産性向上設備投資促進税制」について詳細を解説する。

もくじ

制度の概要

本制度は、青色申告書を提出している法人・個人事業主(中小企業に限らない)が、先端設備や生産ライン・オペレーションの改善に資する設備を取得や製作等した場合に、即時償却又は一定の税額控除の選択ができるというものである。製造業のみならず、物流・流通業をはじめとする非製造業も活用することができる。

平成26年1月20日から平成28年3月31日までに取得し事業供用した場合は、即時償却又は5%(建物・構築物は3%)の税額控除との選択適用とする。平成28年4月1日から平成29年3月31日までについては、特別償却50%(建物・構築物は25%)又は税額控除4%(建物・構築物は2%)の選択適用とする。なお、税額控除額は、その事業年度の法人税額又は所得税額の20%を上限とする。

対象設備と必要手続き

生産性向上設備に該当するのは、【A】先端設備と【B】生産ラインやオペレーションの改善に資する設備に区分されている。

【A】先端設備

(1)対象設備

機械装置、一定の工具及び器具備品、建物、建物附属設備、ソフトウエアのうち、それぞれ以下の要件を満たす必要がある(サーバー及びソフトウエアは、中小企業者等が取得等するものに限る)。

・一定期間内に販売された最新モデルであること(ソフトウエア組込型機械装置は、一代前モデルも含む)

・旧モデル比で生産性が年平均1%以上向上するもの(ソフトウエアは適用なし)

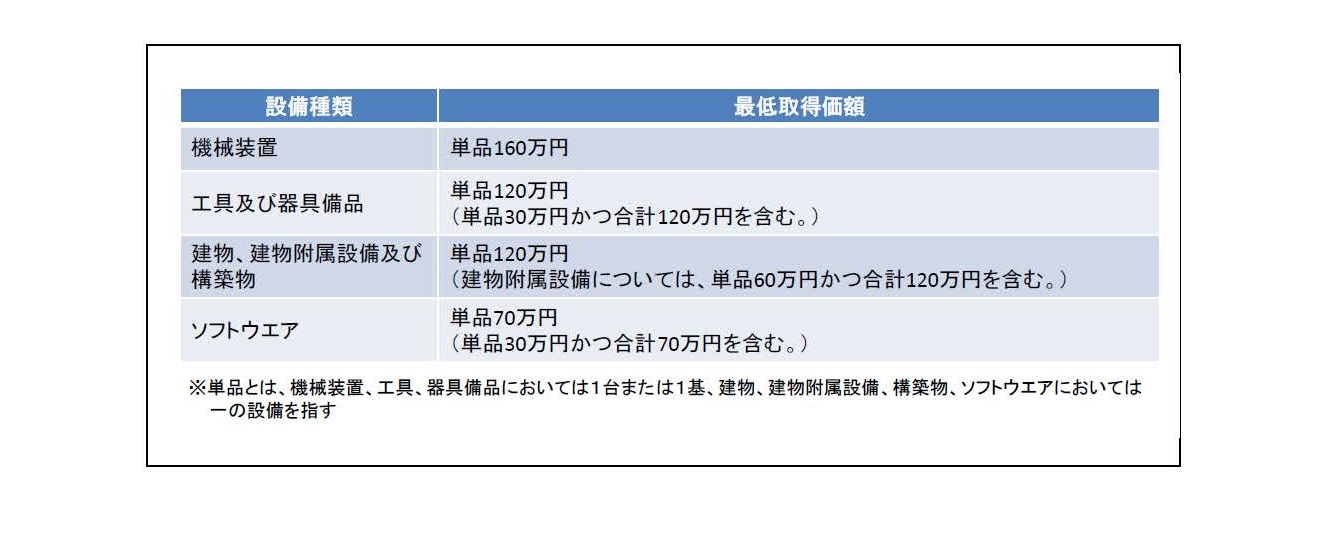

・図Aの最低取得価額要件を満たすこと

(2)必要手続き

対象設備のうち、工業会等の証明書が必要となるが、購入した設備メーカーに証明書の発行を依頼し、設備メーカーを通してその交付を受ける。

【B】生産ラインやオペレーションの改善に資する設備

(1)対象設備

機械装置、工具、器具備品、建物、建物附属設備、構築物、ソフトウエアのうち、それぞれ以下の要件を満たす必要がある。

・投資利益率が15%(中小企業者等は5%)以上であるとして経済産業局が確認した投資計画に記載された設備であること

※投資利益率=(営業利益+減価償却費)の増加額 / 設備投資額

・図Aの最低取得価額要件を満たすこと

(2)必要手続き

投資計画を作成し、税理士又は公認会計士の事前確認を受けたうえで、経済産業局の確認を受ける。こちらは、「事前確認」が必要となるため、設備投資を検討の段階から、顧問税理士に相談する必要があるので注意していただきたい。

図A:経済産業省

https://www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/seisanseikojo.html

(注)別途、中小企業者等に対する上乗せ措置がある。

税務ニュース№363

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)