課税売上5億円超の法人が子会社を設立する場合は、消費税免税に注意

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

もくじ

平成26年4月から領収証等に係る印紙税の非課税範囲が拡大

~受取金額が5万円未満のものについて非課税に~

平成25年度税制改正において、印紙税法の一部が改正され、平成26年4月1日以降に作成される「金銭又は有価証券の受取書」に係る印紙税の非課税範囲が拡大されました。従来は、記載された受取金額が3万円未満のものについて非課税とされていましたが、平成26年4月1日以降に作成されるものから、非課税となる受取金額の基準が5万円未満となります。

対象となる書類は、印紙税額一覧表の第17号文書「金銭又は有価証券の受取書」で、具体的には、「領収証」、「受取書」、「レシート」のほか、金銭又は有価証券の受領事実を証明するために請求書や納品書などに「代済」、「相済」、「了」などと記入したもの、「お買上票」などが該当します。

なお、消費税額等が区分記載されている場合又は税込価格及び税抜価格が記載されていることにより、消費税額等が明らかとなる場合には、その消費税額等の金額は「領収証等」に記載された受取金額に含めないこととされています。

消費税における任意の中間申告制度の創設

~従来、中間申告義務がなかった事業者の中間申告が可能に~

消費税においては、直前の課税期間の確定消費税額の年税額(地方消費税を含まない)が48万円を超える場合に、中間申告書の提出が必要とされていましたが、平成26年4月1日以後開始する課税期間から、48万円以下の場合にも自主的に中間申告・納付(年1回)することができるようになりました。

この任意の中間申告制度を選択したい場合には、その旨を記載した届出書を納税地の所轄税務署長に提出し、その届出書を提出した日以後にその末日が最初に到来する中間申告対象期間から、自主的に中間申告・納付することができます。

なお、中間申告書をその提出期限までに提出しなかった場合には、中間申告対象期間の末日に、任意の中間申告制度の適用をやめようとする旨を記載した届出書の提出があったものとみなされます。

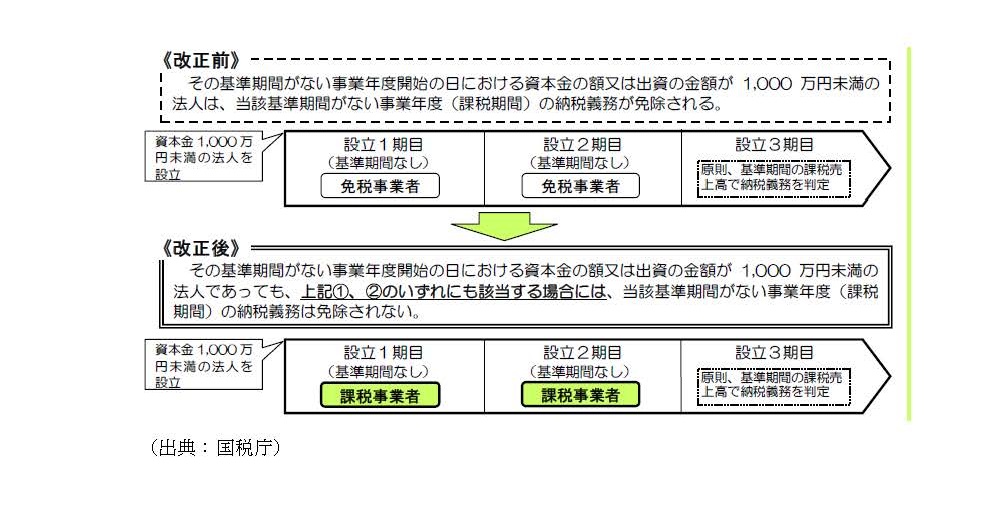

消費税における特定新規設立法人に係る事業者免税点不適用制度の創設

~特定新規設立法人に該当すると、設立事業年度から納税義務あり~

消費税の納税義務は、基準期間(原則、その事業年度の前々事業年度)の課税売上高が1,000万円を超える場合に発生しますが、その事業年度の基準期間がない法人で、その事業年度開始の日における資本金の額又は出資の金額が1,000万円未満の法人については、納税義務が免除されます。

この事業者免税点制度について、平成26年4月1日以後に設立する法人から、次の①、②のいずれにも該当する場合には、特定新規設立法人として納税義務が免除されないこととなりました。

①その基準期間がない事業年度開始の日において、他の者によりその新規設立法人の株式等の50%超を直接又は間接に保有される場合など、一定の特定要件に該当すること

②上記①の特定要件に該当するかどうかの判定の基礎となった他の者及びその他の者と一定の特殊な関係にある法人のうちいずれかの者の基準期間相当期間における課税売上高が5億円を超えていること

<税制をめぐる政府等の動き>

平成26年度税制改正で復興特別法人税を1年前倒しで廃止することにより、法人実効税率は2.4%下がりますが、政府はさらなる税率引下げ等を含む法人税改革を進めるため、政府税制調査会の下で法人課税ディスカッショングループを開催します。

想定されるテーマは、法人実効税率や課税ベースのあり方、政策効果の検証、他の税目との関係などが予定されています。必要に応じて外部有識者などからもヒアリングしながら、政府の経済財政諮問会議が今後まとめる予定の「骨太の方針」も念頭に議論を進めていく予定です。

税務ニュース№378

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)