本人交付用の源泉徴収票には、マイナンバー不要

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

もくじ

本人交付用の源泉徴収票にマイナンバーの記載は不要

~所得税法施行規則等の改正で、従来の取扱いを変更~

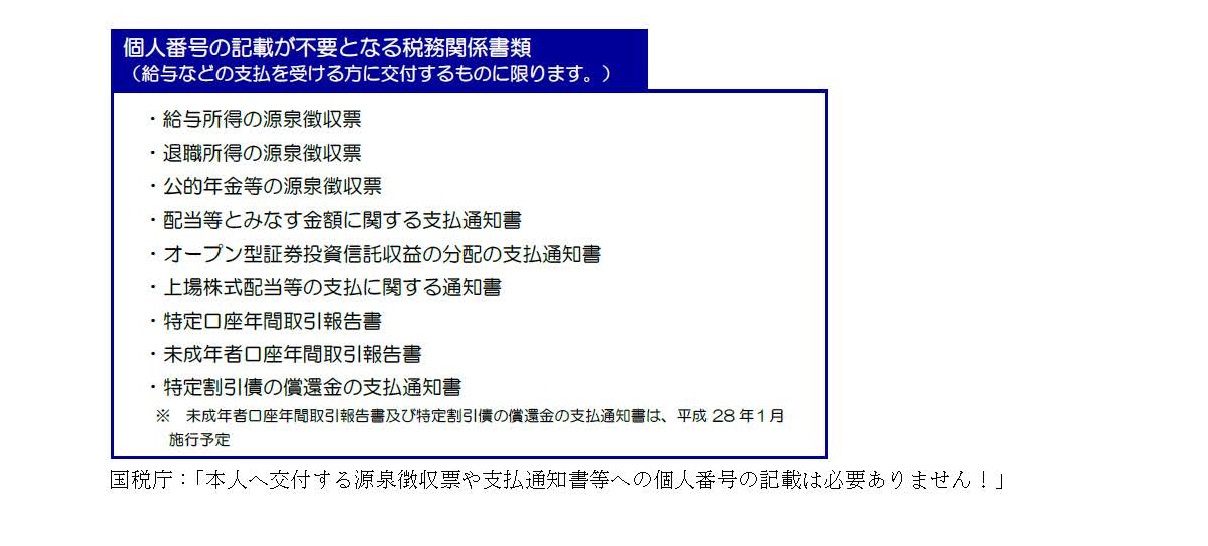

平成27年10月2日に所得税法施行規則等の改正が行われました。それまでは、支払を受ける方に対して交付する源泉徴収票などについて、本人等の個人番号を記載して交付しなければならない、とされていましたが、行政手続における特定の個人を識別するための番号の利用等に関する法律施行後の平成28年1月以降も、給与などの支払を受ける方に交付する源泉徴収票などへの個人番号の記載は行わないこととされました。

個人番号の記載が不要となる税務関係書類は、給与所得の源泉徴収票や退職所得の源泉徴収票、公的年金等の源泉徴収票などのうち、給与などの支払を受ける方に交付するものに限られます。税務署に提出する源泉徴収票や支払調書などには、個人番号を記載する必要があります。

国税庁、社会保障・税番号制度FAQを更新

~年末調整での疑問点は、まずFAQを確認~

今年の年末調整においては、進めていく中で、個人番号の取扱いについて、いろいろと疑問が出てくるケースも多いのではないでしょうか。国税庁は、ホームページ上で、国税分野における個人番号・法人番号の利用に関するFAQを掲載しています。新しい情報も随時追加されており、困ったときにはまずここを確認してみるといいでしょう。

例えば、平成27年中に提出する扶養控除等申告書に、従業員等の個人番号を記入してもらう場合、法令上、個人番号の記載義務はありませんので、従業員がその記載を拒んだ場合は、記載を強制することはできません。

この場合、個人番号の記載のないまま受理することとなりますが、平成28年分の源泉徴収票(税務署提出用)には、従業員の個人番号の記載が必要になりますので、源泉徴収票を作成するまでに、別途従業員から個人番号を取得する必要があります(源泉所得税関係に関するFAQ/Q1-3)。

法人税、申告所得金額は5年連続で増加、過去最高

~国税庁、法人税等の申告(課税)事績の概要を公表~

国税庁は、平成26事務年度における法人税、復興特別法人税、地方法人税、源泉徴収に係る所得税及び復興特別所得税の申告(課税)事績の概要を発表しました。

平成26年度における法人税の申告件数は279万4千件で、その申告所得金額の総額は58兆4,433億円となり、前年度に比べ9.7%の増加で過去最高となりました。また、申告税額の総額は11兆1,694億円で、2.1%の増加となり、こちらも5年連続の増加となっています。黒字申告割合は30.6%と、前年度に比べ1.5%増加し、4年連続の上昇となっています。

申告所得金額や黒字申告割合は増加していますが、一方で申告欠損金額も、前年度の127,744億円から144,553億円と13.2%の増加となっています。赤字申告1件当たり欠損金額も6,498千円から7,458千円と14.8%増加しています。

源泉所得税等の税額は16兆6,870億円で、こちらも5年連続の増加となっています。なかでも、配当所得の税額が2兆6,225億円から3兆9,408億円へと50.3%増加しています。

<税制をめぐる政府等の動き>税制改正要望

内閣府は、平成28年度税制改正要望として、国家戦略特区関係に関する新たな優遇税制の創設を要望しています。国家戦略特別区域計画に定められた事業を実施する一定の法人について、その事業による所得金額の一定割合を課税所得から控除できる制度や、国家戦略特区における創業5年以内の一定の企業に対し、法人税を軽減する措置などです。今後、国家戦略特区を成長戦略の目玉としたい政府の意向が反映されている、と言えそうです。

税務ニュース№414

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)