平成28年1月から非課税となる通勤手当が15万へ増額

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

もくじ

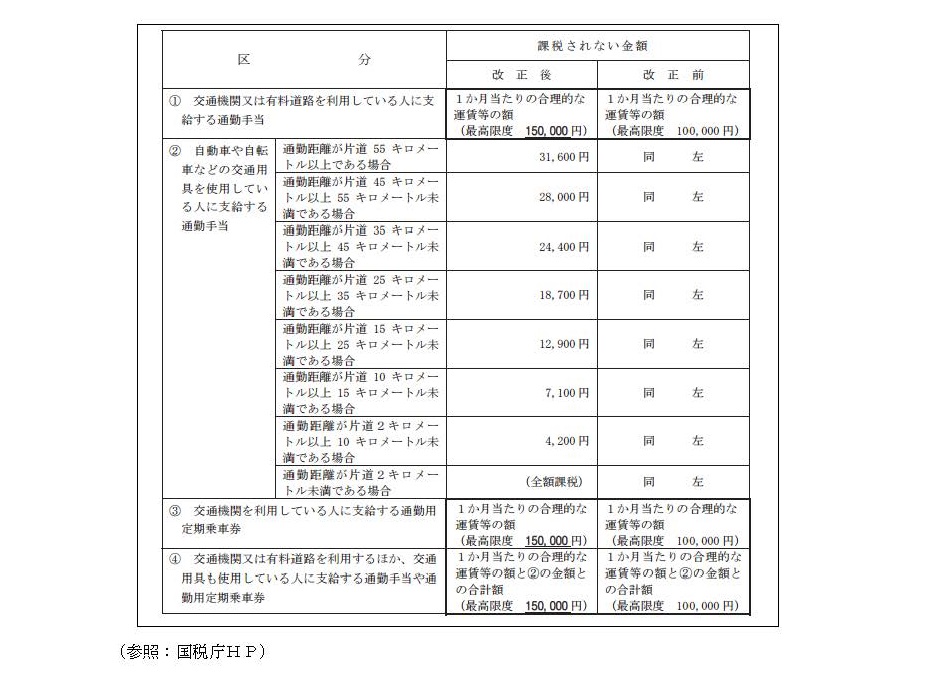

通勤手当の非課税限度額15万円へ増額

平成28年度税制改正により、1か月当たりの通勤手当の非課税限度額が月額10万円から15万円へ引き上げられた。この改正は平成28年1月1日以後に支払われるべき通勤手当から適用される。

なお、次に掲げる通勤手当については、改正後の非課税規定は適用されない。

- (1)平成27年12月31日以前に支払われたもの

- (2)平成27年12月31日以前に支払われるべき通勤手当で、平成28年1月1日以後に支払われるもの

- (3)(1)又は(2)の通勤手当の差額として追加支給されるもの

都心勤務で遠距離通勤されている方には朗報である。

課税済みの通勤手当については年末調整で精算

この改正は平成28年4月から施行されたが、平成28年1月1日以後に支払われるべき通勤手当に遡及して適用される。すでに支払われた通勤手当について、改正前の非課税限度額10万円を超えるために給与課税処理している場合、改正後の非課税規定を適用すると過納となる税額が発生する。この過納税額については、本年の年末調整の際に精算することになる。

具体的には、改正前の非課税規定を適用したところで給与課税された通勤手当のうち、改正後の非課税規定によって新たに非課税となった部分の金額を計算する。次に「平成28年分給与所得・退職所得に対する源泉徴収簿」の「年末調整」欄の余白に「非課税となる通勤手当」と表示して、新たに非課税となった部分の金額及びその計算根拠を記入する。「給与・手当等」欄には給与等の総支給金額から、新たに非課税となった部分の金額を差し引いた後の金額を記入することになる。

当然ながら、各人の配布する源泉徴収票の「支払金額」欄は、通勤手当のうち非課税となる部分の金額を除いた金額を記入することになるので、注意していただきたい。

税務ニュース№434

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)