インボイス制度開始でどうなる?わが社の経理

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

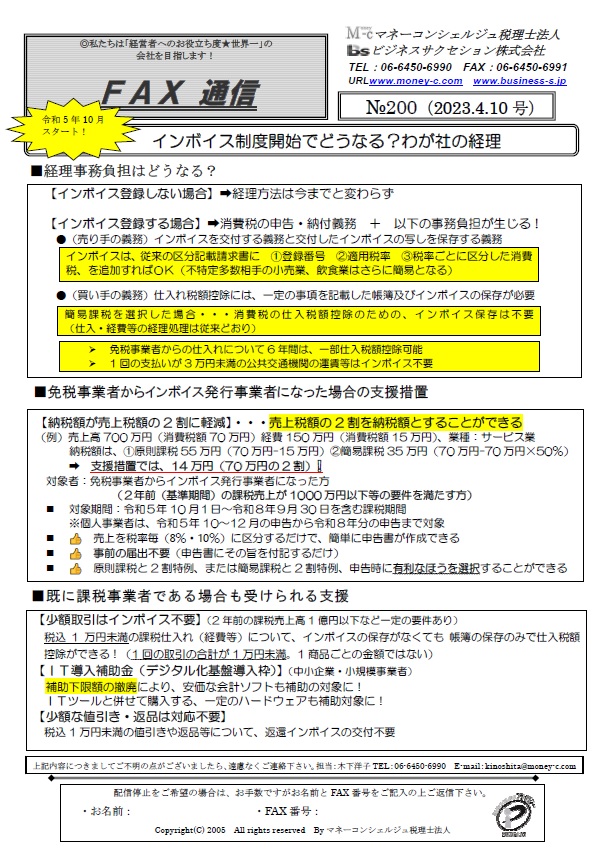

■経理事務負担はどうなる?

【インボイス登録しない場合】➡経理方法は今までと変わらず

【インボイス登録する場合】➡消費税の申告・納付義務 + 以下の事務負担が生じる!

●(売り手の義務)インボイスを交付する義務と交付したインボイスの写しを保存する義務

インボイスは、従来の区分記載請求書に ①登録番号 ②適用税率 ③税率ごとに区分した消費税、を追加すればOK(不特定多数相手の小売業、飲食業はさらに簡易となる)

●(買い手の義務)仕入れ税額控除には、一定の事項を記載した帳簿及びインボイスの保存が必要

簡易課税を選択した場合

…消費税の仕入税額控除のための、インボイス保存は不要(仕入・経費等の経理処理は従来どおり)

・免税事業者からの仕入れについて6年間は、一部仕入税額控除可能

・1回の支払いが3万円未満の公共交通機関の運賃等はインボイス不要

■免税事業者からインボイス発行事業者になった場合の支援措置

【納税額が売上税額の2割に軽減】…売上税額の2割を納税額とすることができる

(例)売上高700万円(消費税額70万円)経費150万円(消費税額15万円)、業種:サービス業

納税額は、①原則課税55万円(70万円-15万円)②簡易課税35万円(70万円-70万円×50%)

➡ 支援措置では、14万円(70万円の2割)

対象者:免税事業者からインボイス発行事業者になった方(2年前(基準期間)の課税売上が1000万円以下等の要件を満たす方)

・対象期間:令和5年10月1日~令和8年9月30日を含む課税期間

※個人事業者は、令和5年10~12月の申告から令和8年分の申告まで対象

・売上を税率毎(8%・10%)に区分するだけで、簡単に申告書が作成できる

・事前の届出不要(申告書にその旨を付記するだけ)

・原則課税と2割特例、または簡易課税と2割特例、申告時に有利なほうを選択することができる

■既に課税事業者である場合も受けられる支援

【少額取引はインボイス不要】(2年前の課税売上高1億円以下など一定の要件あり)

税込1万円未満の課税仕入れ(経費等)について、インボイスの保存がなくても 帳簿の保存のみで仕入税額控除ができる!(1回の取引の合計が1万円未満。1商品ごとの金額ではない)

【IT導入補助金(デジタル化基盤導入枠)】(中小企業・小規模事業者)

補助下限額の撤廃により、安価な会計ソフトも補助の対象に!

ITツールと併せて購入する、一定のハードウェアも補助対象に!

【少額な値引き・返品は対応不要】

税込1万円未満の値引きや返品等について、返還インボイスの交付不要

▼詳しくはこちら↓下記画像をクリック頂きますと、画像が大きくなります▼

FAX通信№200

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)