平成30年度税制改正速報!(法人編)

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

もくじ

平成30年度税制改正、法人関係は減税傾向

2017年12月14日に、「平成30年度税制改正大綱」が与党から発表されました。

「生産性革命」と「人づくり革命」という政府の施策を税制面から後押しすべく、その実現に向けた税制措置が盛り込まれました。また、中小企業の喫緊の課題である事業承継についても、これまでの事業承継税制を大幅に緩和、拡充する措置が設けられます。今後の中小企業経営や事業承継に大きく影響する改正項目として、今回はその中から下記3項目をお伝えします。

- 1.所得拡大促進税制の拡充

- 2.生産性向上の実現のための臨時措置法(仮称)による固定資産税の減免

- 3.事業承継税制の拡充

所得拡大促進税制の拡充

所得拡大促進税制については、大企業向けと中小企業向けで要件が異なりますので、今回は、中小企業向けに絞って解説します。

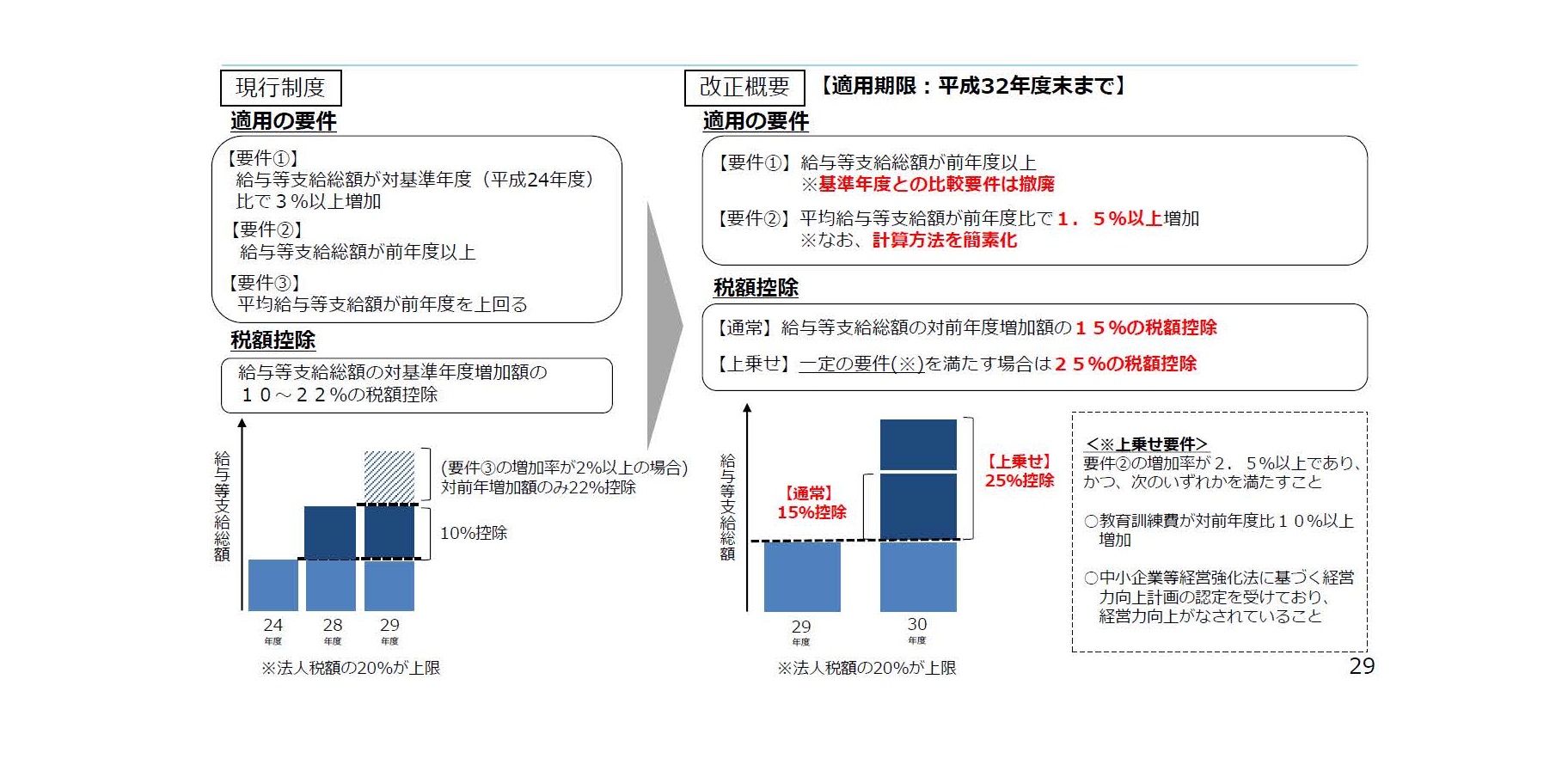

現行の所得拡大促進税制は、国内雇用者(注1)に対して給与等を支給する場合において、下図の要件を満たす場合には、雇用者給与等支給額(注2)の対2012年度比増加額の10%(要件③の増加率が2%以上の場合、対前年度増加額部分のみ22%)の税額控除を受けることができます(当期の法人税額の20%が上限)。

それが今回の改正により、平均給与等支給額(注3)が対前年度比で1.5%以上増加しているときは、雇用者給与等支給額の対前年度増加額の15%の税額控除が受けられるようになります。なお、この場合において、次の要件を満たすときは、上記の税額控除率が25%になります(ただし、控除税額は改正前と同様、当期の法人税額の20%が上限)。

(1)平均給与等支給額の対前年度比増加割合が2.5%以上であること

(2)次のいずれかの要件を満たすこと

イ 教育訓練費の額の前期の教育訓練費の額に対する増加割合が10%以上であること

ロ その中小企業者等がその事業年度終了の日までに中小企業等経営強化法の経営力向上計画の認定を受けたもので、その経営力向上計画に従って経営力向上が確実に行われたものとして証明がされたこと

また、改正前は認められていた設立事業年度での適用が対象外になるほか、平均給与等支給額について、計算の基礎となる継続雇用者の範囲が、当期及び前期の全期間の各月において給与等の支給がある雇用者で一定のものとされ、継続雇用者がいない場合には、要件を満たさないものとされます。

これらの改正は、2018年4月1日から2021年3月31日までの間に開始する各事業年度において適用されます。

出典:経済産業関係 税制改正について

https://www.meti.go.jp/main/zeisei/zeisei_fy2018/zeisei_k/pdf/zeiseikaisei.pdf

(注1)国内雇用者とは、法人の使用人(その法人の役員の特殊関係者及び使用人兼務役員を除きます。)のうち国内の事業所に勤務する雇用者(具体的には、その法人の国内に所在する事業所につき作成された労働基準法第108条に規定する賃金台帳に記載された者)をいいます。

(注2)雇用者給与等支給額とは、本制度の適用を受けようとする事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額をいいます。

(注3)平均給与等支給額とは、「適用を受けようとする事業年度の継続雇用者給与等支給額(雇用者給与等支給額のうち、継続雇用者に対する給与等支給額)÷継続雇用者給与等支給額に係る給与等支給者数」により算出された額をいいます。

生産性向上の実現のための臨時措置法(仮称)による固定資産税の減免

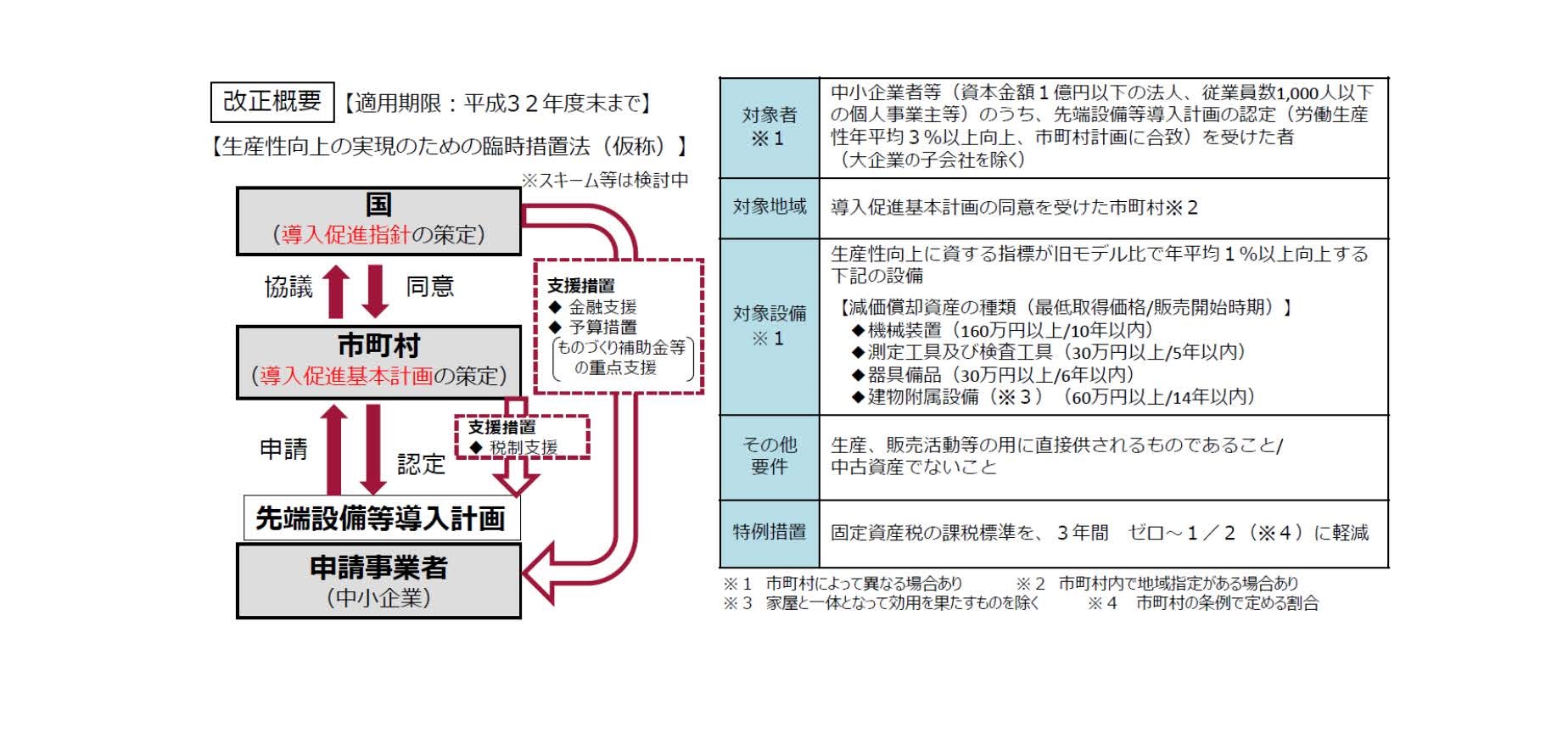

また、政府の掲げる「生産性革命」実現に向けた中小企業の設備投資の支援措置として、「生産性向上の実現のための臨時措置法(仮称)」の制定を前提に、市町村の導入促進基本計画(仮称)に適合し、かつ、労働生産性を年平均3%以上向上させるものとして認定を受けた中小事業者等の先端設備等導入計画(仮称)に記載された一定の機械・装置等であって、生産、販売活動等の用に直接供されるもののうち、同法の施行の日から2021年3月31日までの間において取得されるものに係る固定資産税について、課税標準を最初の3年間価格にゼロ以上2分の1以下の範囲内において市町村の条例で定める割合を乗じて得た額とする措置が講じられます。

上記の特例措置の創設に伴い、中小企業等経営強化法に規定する認定経営力向上計画に基づき中小事業者等が取得する一定の機械・装置等に係る固定資産税の課税標準の特例措置は、2019年3月31日をもって廃止されます。

出典:経済産業関係 税制改正について

https://www.meti.go.jp/main/zeisei/zeisei_fy2018/zeisei_k/pdf/zeiseikaisei.pdf

事業承継税制の拡充

事業承継税制については、今後5年以内に特例承継計画(仮称)を提出し、10年以内に実際に贈与・相続による事業承継を行う者を対象に、主に以下の5つの特例措置が講じられます。

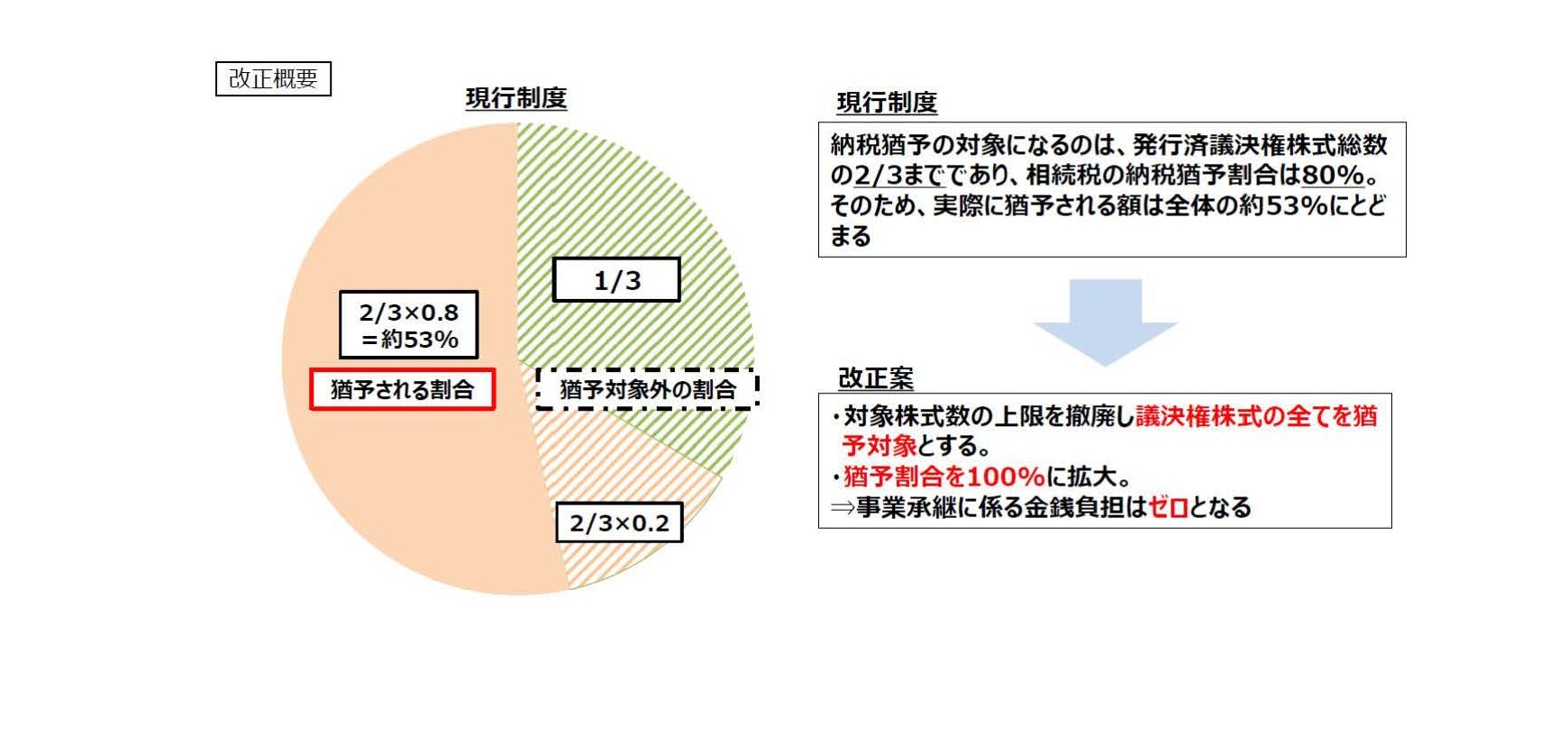

(1)猶予対象の株式の制限撤廃

現行制度では、贈与税・相続税の納税猶予の対象になるのは発行済議決権株式総数の3分の2までであるところを、議決権株式の全てを猶予対象にするとともに、相続税の納税猶予割合80%が100%に引き上げられます。

(2)雇用確保要件の弾力化

現行制度では事業承継後5年間平均で、雇用の8割を維持することが求められており、仮に雇用8割を維持できなかった場合には、猶予された贈与税・相続税の全額を納付する必要があります。そこで雇用要件を実質的に撤廃(雇用維持ができなかった理由が経営悪化又は正当なものと認められない場合、認定経営革新等支援機関の指導・助言を受ける必要あり)することにより、雇用維持要件を満たせなかった場合でも納税猶予が可能となります。

(3)2名又は3名の後継者に対する贈与・相続に対象を拡大

現行制度では、一人の先代経営者から一人の後継者へ贈与・相続される場合のみが対象ですが、親族外を含む複数の株主から、代表者である後継者(最大3人)への承継も対象になります。

(4)経営環境の変化に対応した減免制度を創設

現行制度では、後継者が自主廃業や売却を行う際、経営環境の変化により株価が下落した場合でも、承継時の株価を基に贈与・相続税を納税するため、過大な税負担が生じる可能性があります、これを売却時や廃業時の評価額を基に納税額を再計算し、事業承継時の株価を基に計算された納税額との差額が減免可能とされます。

(5)相続時精算課税制度の適用範囲の拡大

現行制度では、相続時精算課税制度は、原則として直系卑属への贈与のみが対象ですが、事業承継税制の適用を受ける場合には、60歳以上の贈与者から、20歳以上の後継者(贈与者の子や孫でない場合を含む)への贈与も相続時精算課税制度の対象とされます。

出典:経済産業関係 税制改正について

https://www.meti.go.jp/main/zeisei/zeisei_fy2018/zeisei_k/pdf/zeiseikaisei.pdf

今日のこの話が経営者の皆様の経営の一助になれば幸いです。

なお、今回の内容は国会を通過するまでは、最終決定ではありません。

税務ニュース№490

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)