消費税経過措置まるわかり!

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

もくじ

そもそも「消費税の経過措置」とはどんなものなのか?

2019年10月1日以後に国内において事業者が行う以下の取引に係る消費税については、経過措置が適用されるものを除き、10%(軽減税率対象資産の譲渡等については、8%)の税率が適用されます。

・資産の譲渡、資産の貸付け、役務の提供

・課税仕入れ、輸入

逆に、2019年9月30日までの間に行われる取引については、8%が適用されることになります。

とはいうものの、実際にはどこまでが8%で、どこからが10%なのか、「線引き」が分からない取引が多く発生します。

例えば・・・

社員が2019年9月中に購入した通勤定期代の経費精算にやってきました。しかし、3ヶ月定期なので、実際に定期券を使用するのは、10%引上げ後の10月以降の期間も含まれています。経理のBさんが会計処理するときには、この定期代は消費税率を8%と10%のどちらで処理したらいいでしょうか(回答は後述)。

こういった取引の「線引き」ルールを決めてくれているのが、「消費税の経過措置」なのです。

原則としては、2019年9月30日以前に締結した契約に基づき行われる取引であっても、2019年10月1日以後に行われるものは10%が適用されます。

ただし、2019年10月1日以後に行われる取引であっても、「消費税の経過措置」が適用されるものについては、8%が適用されることとなります。

では、どういう取引に経過措置が適用されるのか。その一覧が下記です。

(1)旅客運賃等:旅客運送の対価、映画・演劇、競馬場、競輪場、美術館、遊園地等への入場料金等

(2)電気料金等:電気、ガス、水道、電話、灯油に係る料金等

(3)請負工事等:一定の契約に該当する測量、設計及びソフトウェアの開発等に係る請負契約

(4)資産の貸付け:一定の要件に該当する資産の貸付け

(5)指定役務の提供:冠婚葬祭のための施設の提供など

(6)予約販売に係る書籍等:不特定多数の者に対する定期継続供給契約に基づき譲渡する書籍等

(7)特定新聞:不特定多数の者に週、月その他の一定の期間を周期として定期的に発行される新聞

(8)通信販売:通信販売の方法により商品を販売する場合(軽減対象資産の譲渡等を除きます)

(9)有料老人ホーム:終身入居契約に基づき支払われる入居一時金に対応する役務の提供

(10)特定家庭用機器再商品化法(家電リサイクル法)に規定する再商品化等

※上記以外にも、「リース譲渡に係る資産の譲渡等の時期の特例を受ける場合における税率等に関する経過措置」などの経過措置が設けられています。

参考:国税庁「平成31年(2019年)10月1日以後適用する消費税率等に関する経過措置について」

http://www.nta.go.jp/publication/pamph/shohi/kaisei/pdf/01.pdf

初めて見られる方は、種類の多さに驚かれるかもしれませんが、ここで全て理解する必要はありません。実務上よく出てくる重要な取引は、後で詳しく解説しますので、まずは、これを見て、ざっくりとした経過措置のイメージを持って下さい。

取引には、自社が売上として対価をもらう場合と、仕入や経費として支払う場合の2種類があります。上記の中に、自社の売上に該当するものがなければ、仕入や経費として支払う場合のみ経過措置が影響しますが、上記に該当する売上がある場合には、売上、仕入・経費ともに経過措置が影響することになります。

例えば、自社が以下のような業種の場合には、売上計上時に経過措置が適用される可能性があります。

- ・建設業

- ・製造業

- ・電気、ガス供給業

- ・情報通信業

- ・ソフトウェア業

- ・旅客運送業、娯楽業

- ・卸売業、小売業

- ・出版業

- ・冠婚葬祭業

- ・有料老人ホーム

- ・不動産業

- ・宿泊業 など

ちなみに、冒頭の通勤定期代のクイズの答えは、「8%」です。理由は、経過措置の(1)旅客運賃等に該当するからです。中身はこの後、詳しく説明していきます。

「消費税の経過措置」に対応するための3原則

「消費税の経過措置」を使いこなすために必要なことは、大きく3つです。

1つ目は、おおまかな原理原則をまず理解することです。いきなり細部の詳しい要件まで把握しようとしてもなかなか難しいでしょうし、また多くの場合、その必要もありません。判断に迷った時に立ち戻れる、大きな幹としての原理原則をまず頭に入れておくことが大事です。

2つ目は、具体例の把握です。実務上よく出てくる事例はある程度限られてきますので、その具体例をいくつかインプットしておけば、よく似た取引に対しても応用が利くようになります。

それでもダメな場合に備えて、自力で答えにたどり着くための“知恵袋”を持っておくこと、それが3つ目です。現在、消費税の経過措置について、最も詳しく説明されているのが、国税庁が発表している以下のQ&Aです。

平成31年(2019年)10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A【基本的な考え方編】(国税庁)

http://www.nta.go.jp/publication/pamph/shohi/kaisei/pdf/02.pdf

平成31年(2019年)10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A【具体的事例編】

http://www.nta.go.jp/publication/pamph/shohi/kaisei/pdf/03.pdf

もちろん、Q&Aは上記アドレスから自由にダウンロードすることができます。これが国税庁公式の“取扱説明書”になります。

「消費税の経過措置」の原理原則

それでは、「消費税の経過措置」の具体的な内容に入る前に、知っておくべき原理原則をご説明しておきたいと思います。

(1)基準日はいつか

経過措置が適用される取引かどうかを判断する上で、重要な基準となる日が2つあります。

1つは、消費税率引上げが実施される2019年10月1日(施行日)です。2019年10月1日以後に行われる資産の譲渡等については、それがいつ契約されたものであっても10%が適用される、それが<原則>です。ただし、経過措置が適用されるものについては、<例外>です。その場合は、2019年10月1日以後に行われる資産の譲渡等であっても、8%が適用されます。

もう1つは、2019年4月1日です。経過措置を適用する上で、この日の前日(2019年3月31日)までに契約を締結していれば、実際に行われる資産の譲渡等が2019年10月1日以後になっても8%が適用されます。専門用語としては、2019年4月1日を“指定日”といいます。まず、この2つの日付を頭に入れて下さい。

(2)相手に合わせる

例えば、出荷基準で売上を計上しているA社が、2019年9月30日に出荷した商品について、消費税率8%で請求してきたとします。一方、仕入側のB社は検収基準で仕入を計上しているため、2019年10月1日に検収完了した上記商品の仕入は、消費税率10%で計上しようと考えています。ところが、A社からの請求書を見ると、受け取った請求書には、消費税率8%となっています。この場合、B社はどちらの税率で処理すればよいのでしょうか。

答えは、8%です。消費税の取引は対になっているため、相手の処理に合わせて処理することが原則となります。

(3)選択制ではない

消費税には、有利不利を自社で選択できる規定が多く設けられています。ただし、この経過措置については、“できる規定”とはなっていません。経過措置に該当する取引については、必ず8%で計上する必要があります。

(4)軽減税率が優先する

消費税率の引上げ自体は、今回が初めてではありません。ただし、これまでの税率引上げとの違いは、軽減税率が同時に導入されることです。つまり、同じ消費税率8%でも、「経過措置による8%」と「軽減税率による8%」があります。

そのため、軽減税率が適用される商品が経過措置にも該当する、ということが起こり得ます。この場合は、軽減税率を優先させる取扱いになっています。

具体的な「消費税の経過措置」の内容

「消費税の経過措置」は、上記のとおり大きくは10種類ありますが、このうち、実務でよく出てくるのは、(1)、(2)、(3)、(4)の4つです。皆さんは、この4つについて把握しておけば十分です。

(1)旅客運賃等

(2)電気料金等

(3)請負工事等

(4)資産の貸付け

この4つの経過措置を具体的に理解するには、まずこれらをおおまかにグループ分けし、グループごとに特徴を把握すると、わかりやすいと思います。

分類基準は2つあります。

1つは、「単発取引」か「継続取引」かです。(1)旅客運賃等、(2)電気料金等、(3)請負工事等は、「単発取引」に該当します。同じ取引について、経過措置が適用されるのは、基本1回だけです。(4)資産の貸付けだけは、契約に基づく「継続取引」となります。不動産賃貸などをイメージして下さい。

もう1つの分類基準は、基準日です。原理原則のところでお話しした、経過措置の基準となる日がいつになるか、で分類すると、以下のようになります。

(1)旅客運賃等・・・2019年10月1日(施行日)

(2)電気料金等・・・2019年10月31日

(3)請負工事等・・・2019年4月1日(指定日)

(4)資産の貸付け・・2019年4月1日(指定日)

上記を整理すると、指定日基準が2つ((3)、(4))、施行日基準が(1)、どちらにも該当しないのが(2)となります。

指定日基準の経過措置については、2019年4月1日(指定日)の前日までの契約に基づき、資産の譲渡等を行う場合には、その資産の譲渡等が2019年10月1日以後であったとしても、8%が適用されます。資産の譲渡等の期限は設けられていません。

指定日基準の3つの経過措置のうち、(3)については、以下のような契約が対象となります。

①工事の請負に係る契約

②製造の請負に係る契約

③これらに類する契約

測量、地質調査、工事の施行に関する調査、企画、立案及び監理並びに設計、映画の製作、ソフトウェアの開発その他の請負に係る契約(委任その他の請負に類する契約を含みます)で、仕事の完成に長期間を要し、かつ、その仕事の目的物の引渡しが一括して行われることとされているもののうち、その契約に係る仕事の内容につき相手方の注文が付されているもの

(注)建物の譲渡に係る契約で、その建物の内装若しくは外装又は設備の設置若しくは構造についてのその建物の譲渡を受ける者の注文に応じて建築される建物に係るものもこの経過措置の適用対象となる契約に含まれます。

(出典:国税庁Q&A【基本的な考え方編】問15)

(4)の資産の貸付けについては、次の「①及び②」又は「①及び③」に掲げる要件に該当するものとされています。

①その契約に係る資産の貸付期間及びその期間中の対価の額が定められていること

②事業者が事情の変更その他の理由によりその対価の額の変更を求めることができる旨の定めがないこと

③契約期間中に当事者の一方又は双方がいつでも解約の申入れをすることができる旨の定めがないこと並びにその貸付けに係る資産の取得に要した費用の額並び付随費用の額(利子又は保険料の額を含む)の合計額のうちにその契約期間中に支払われるその資産の貸付けの対価の額の合計額の占める割合が100分の90以上であるようにその契約において定められていること

(出典:国税庁Q&A【基本的な考え方編】」問28)

「①及び②」又は「①及び③」となっていますが、後者についてはファイナンスリースをイメージした要件ですので、通常の資産の貸付けについては「①及び②」を満たしていればOKです。

ポイントは、①の「対価の額が定められていること」と②の「対価の額の変更を求めることができる旨の定めがないこと」という要件です。契約内容がこれらに該当するかどうかによって、経過措置の適用が決まってきます。

なお、契約の自動更新については、更新された時点で新たな契約を締結したことになりますので、2019年4月1日以後に自動更新された場合には、その自動更新後の貸付けについては、経過措置は適用されません。

また、(3)請負工事等と(4)資産の貸付けの経過措置については、事業者がこの経過措置の適用を受けた課税資産の譲渡等を行った場合には、その相手方に対してその課税資産の譲渡等がこの経過措置の適用を受けたものであることを書面で通知することとされています。ただし、通知がなくても、経過措置は適用されます。

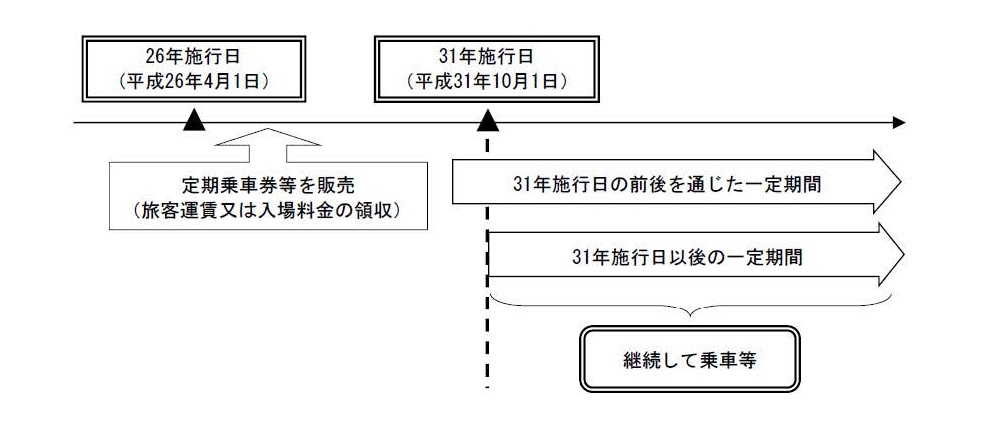

(1)の旅客運賃等については、基準日が2019年10月1日となっていますので、2019年9月30日までの間に領収しているものについては、実際に利用するのが2019年10月1日以後であっても、8%が適用されます。

出典:国税庁Q&A【基本的な考え方編】」問10

(2)の電気料金等については、次のように定義されています。

「継続供給契約に基づき、2019年10月1日前から継続して供給している電気、ガス、水道、電話、灯油に係る料金等で、2019年10月1日から2019年10月31日までの間に料金の支払を受ける権利が確定するもの」

出典:国税庁Q&A【基本的な考え方編】」問11

上記の趣旨は、電気料金等については、9月分の料金が確定するタイミングが通常10月になるため、実務上10月中に料金が確定するものまでを9月分とみなして、8%で処理しましょうということです。「料金が確定する」というのは、例えば、電気、ガス、水道水等の使用量を電力計などで定期的に検針して、使用量を把握することで料金が確定する、という意味です。

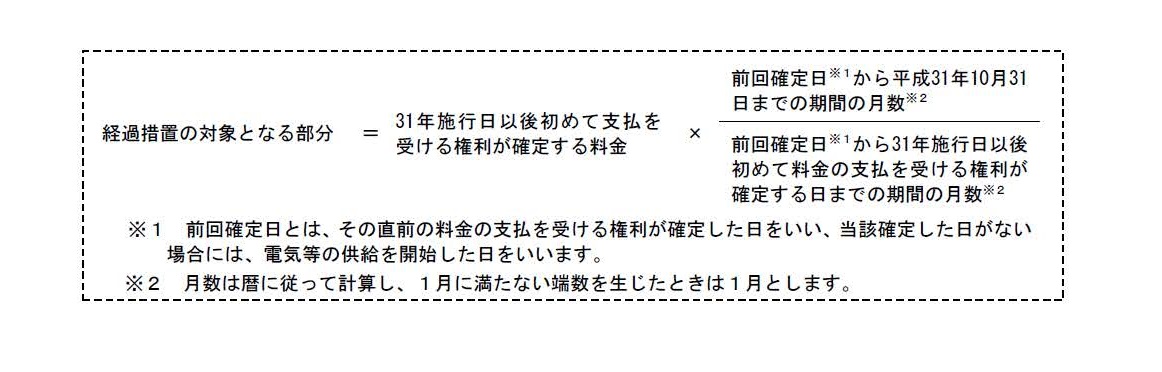

ただ、水道料金などは2ヶ月に1回の検針となりますので、料金の確定が2019年11月以後になることがあります。その場合は、以下のように月割計算することになっています。

出典:国税庁Q&A【具体的事例編】」問17

なお、実務上よく見かけるファイナンスリースについては現在、資産計上が原則とされていますので、取扱いは通常の資産の譲渡等と変わりません。つまり、2019年9月30日までに引き渡しを受けたリースについては8%が適用されます。リース資産を資産計上せず、支払の都度、経費として処理している場合にも、2019年9月30日までに引き渡しを受けたリースについては、支払が2019年10月1日以後であっても、8%が適用されます。

「消費税の経過措置」-年払した経費の処理-

最後に、実務上よく出てくるケースとして、経費を年払いした場合(月ごとに債務が確定するケース)の処理について、お伝えしておきたいと思います。

例えば、3月決算法人の会社が、2019年3月に、2019年4月から2020年3月までの1年間の保守契約を締結し、1年間の保守料金を支払ったとします。2019年4月から9月分までの保守料金については8%、2019年10月から2020年3月分までの保守料金については10%が適用されます。この場合、経理処理はどうすればよいでしょうか。

2019年3月決算では、10%を適用することはできませんので、考えられる方法は2つです。

①いったん支払った保守料全額を8%で処理し、来期10%相当分について戻り処理した上で、再度10%で計上し直す

②10%部分の消費税相当額については、仮払金に計上する

おすすめしているのは、①の方法です。こちらの方が分かりやすく、処理が簡単です。

2019年9月までに決算を迎える会社については、10%を適用しての申告ができないため、上記のような処理が必要となります。該当する取引がある場合には、来期振替処理が必要ですので、自分なりに何らかの方法で管理するようにしておいて下さい(参考:国税庁Q&A【具体的事例編】」問7)。

この記事が、少しでも皆さんのお役に立つことが出来れば、幸いに思います。

税務ニュース№539

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)