年末調整における所得金額調整控除の適用について

- プラスパラス 2020年冬号 三井住友海上あいおい生命保険 -

■制度の概要

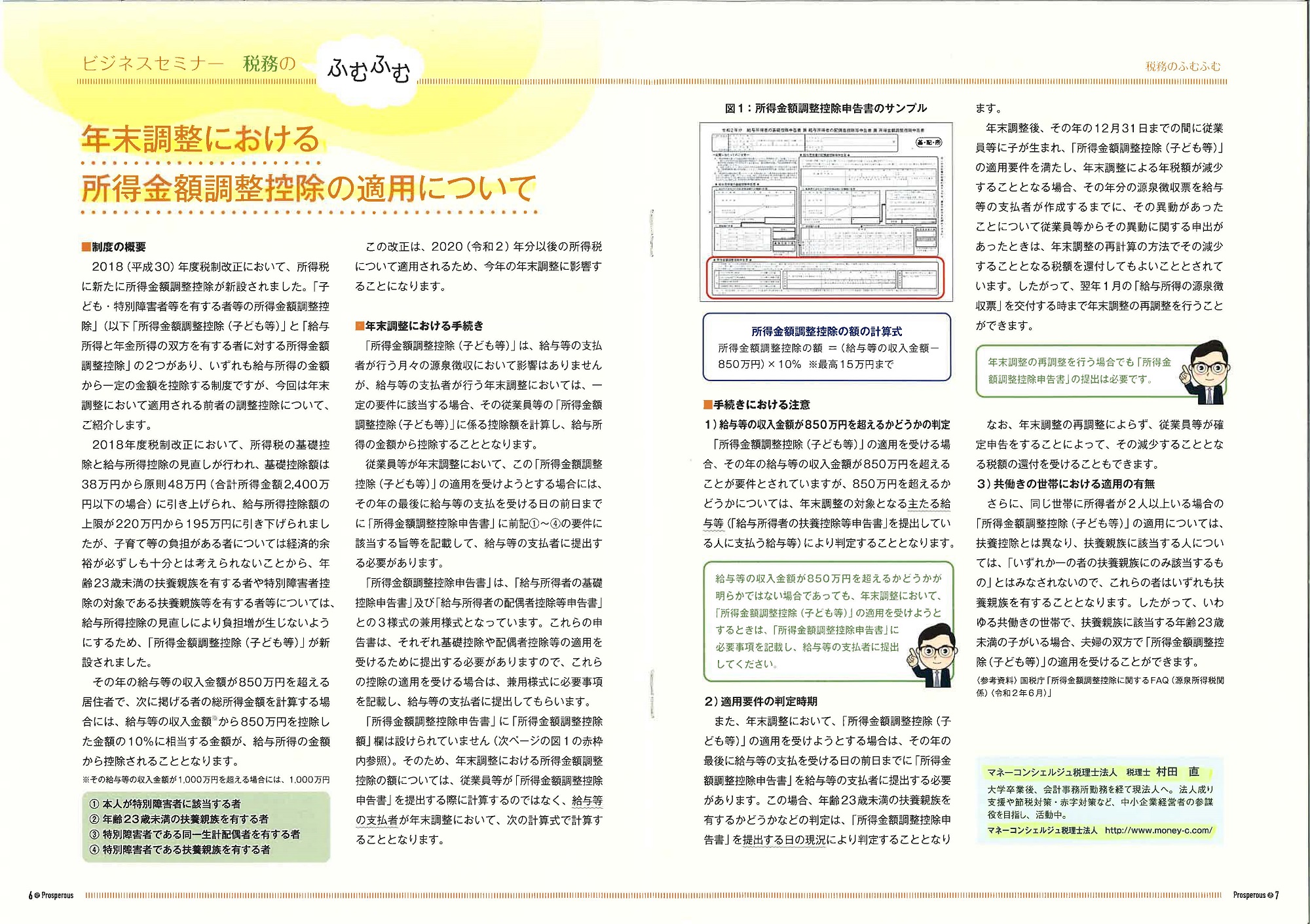

2018(平成30)年度税制改正において、所得税に新たに所得金額調整控除が新設されました。「子ども・特別障害者等を有する者等の所得金額調整控除」(以下「所得金調整控除(子ども等)」と「給与所得と年金所得の双方を有する者に対する所得金額調整控除」の2つがあり、いずみれも給与所得の金額から一定の金額を控除する制度ですが、今回は年末調整において適用される前者の調整控除について、ご紹介します。

2018年度税制改正において、所得税の基礎控除と給与所得控除の見直しが行われ、基礎控除額は38万円から原則48万円(合計所得金額2,400万円以下の場合)に引き上げられ、給与所得控除額の上限が220万円から195万円に引き下げられましたが、子育て等の負担がある者については経済的余裕が必ずしも十分とは考えられないことから、年齢23歳未満の扶養親族を有する者や特別障害者控除の対象である扶養親族等を有する者等については、給与所得控除の見直しにより負担増が生じないようにするため、「所得金額調整控除(子ども等)」が新設されました。

↓

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)