- 1.ご契約時10万円~(キャンペーン中、定価30万円~)

- (企業規模や難易度に応じて変動します)

- 2.税務調査終了時 10万円~

- (お客様の納得度、修正申告書の内容等に応じて変動します)

3ケ月以内の解約は、顧問料全額返金致します!

税理士への【不平不満】を【満足】に変えてみせます!

ご契約後3ヶ月以内の解約については、顧問料全額返金致します!

まずは、無料相談して下さい

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)

現在「調査中」の方でもご相談に乗ります!

税理士への【不平不満】を【満足】に変えてみせます!

重加算税が成立する要件、過去何年修正すべきか、税務調査で主張出来ること、税務調査官が調査出来ないこと、調査官が指摘してくる本当の意図、税務署内部のヒエラルキーなどなど、税務調査を上手に乗り切ろうと思うと、専門的知識見識と税務調査ノウハウが必要となります。

また、今回の納税額が少なく収まっても、事業を継続していく限り「税務署とは一生のお付き合い」でもあります。

そこで、弊社では税務調査の最終ゴールを、「限りなく追加税額を減らす」「真面目な納税者という印象を持ってもらう」としています。後者については、一見すると意味不明に思われるかもしれませんが、実は、今後続く税務署との付き合いを考えれば、大変重要なことです。わかりやすくいえば、次の税務調査が3年周期から5年周期や7年周期へと変わります。

つまり、マネーコンシェルジュ税理士法人では、今回の税務調査での税額を低く抑えるだけではなく、将来の税務調査がうまくいくための布石も合わせて行っていきます。

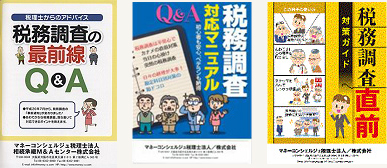

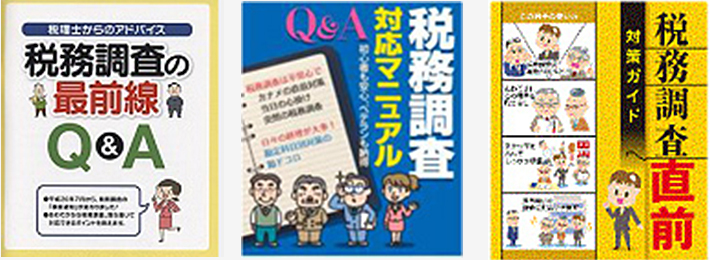

「税理士からのアドバイス税務調査の最前線Q&A」

「Q&A税務調査対応マニュアル」

「税務調査直前対策ガイド」

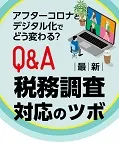

「Q&A 最新・税務調査対応のツボ」

「税務調査対策ガイド」

http://chosa.money-c.com/

法律論だけを振りかざして、無意味に税務調査が長引くと、納税者の精神的負担が増します。また、シロかクロかの議論だけに終始してしまうと、裁判沙汰の可能性も出てきて、結果的に、納税者の金銭負担が過大になってしまいます。

税務調査をうまくまとめるコツを2つ挙げると、1つは、「税務署の指摘意図を的確に読み取る」ことです。時には、税務署の是々非々についてこちらが妥協する代わりに、トータルの納税額が減る方向かつ重加算税がかからないようにするなどの対応がベターなケースもあります。もう1つの調査をうまくまとめるコツは、「論点がすべて出そろってから交渉を始める」です。論点がまとまっていない段階で交渉を始めてしまうと、こちらの主張に対して税務署が別の角度の調査を開始するなどで、結果的に、最終追加税額が増えてしまうことがあります。

弊社では法に触れるような交渉はしませんが、きちんと法令判例を調べて、また、修正年数や修正項目について、とことん交渉を繰り返して、最終的に納税者サイドに立って、追加税額の抑制に努めています。

税務調査前に、「事前の対策」や「税務調査を受ける際の心構え」、「注意点や留意点」、更には、「経営陣及び経理担当者を含めた調査当日シミュレーション」を行います。

これらを行うことにより落ち着いて税務調査当日を迎えられれば、それだけで税務調査では有利に立てるといっていいでしょう。逆に言うと、それぐらい税務調査では、経営陣や経理担当者の緊張があり、普段通りに対応するのが思いのほか難しいものです。

税務調査で、不要な発言をしてしまい調査が長引き、想定外の結果に陥ってしまうというのは、本当によくあることなのです。

【ほっ】としたい方、まずは無料相談して下さい!今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)

【ほっ】としたい方、まずは無料相談して下さい!今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)

現在の顧問税理士はそのままでもOKです!

上記のような方々のお役に立ちます!今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)

事業承継「前」が、実はとても重要です。特に先代社長の立場からすると、株価の引下げ対策や今後の承継ビジョンなどの事業承継の具体的な話を、税理士等と事前相談した上で、きちんと子供たちにしておくべきです。また、事業承継「後」においても、先代社長のリタイアメントプランなどやるべき事がたくさんあります。

事業承継の失敗といっても、多数のケースがあります。単に「社長をやらしたがまだまだその器ではない」というようなケースでは、いくつものやり直しの選択肢があります。「株式まで承継させた後に放蕩息子と気付いた」というようなケースでも、選択肢は少ないですが、やりようはあります。そもそも、やり直しのきかない人生なんてものはありません。大変な気苦労をされているかもしれませんが、ご相談頂ければお力になれると思いますよ。

老舗企業向けには「非上場株式等に係る相続税・贈与税の納税猶予制度」、医業の方向けには「医療法人の出資持分に係る相続税・贈与税の納税猶予制度」があります。これらの制度をうまく活用できれば、相続税等を大幅に納税猶予することが可能です。

中小企業では、大きな問題ほど経営者1人で抱え込むことが多いです。これは同族中小企業という組織上やむを得ない部分があるのですが、こういう時こそ税理士にご相談ください。他の会社の事例も踏まえて、数字を根拠に客観的な立場であらゆる選択肢を提示させて頂きます。よく陥りがちなパターンは、「オールオアナッシングで考えてしまう」や「第三者への承継という選択肢を見落としてしまう」です。第三者への承継では、「会社の一部又は全部を売却するM&Aという手法」や、「オーナー以外の役員や従業員が会社の一部又は全部を買い取って承継するMBO(マネージメント・バイ・アウト)」という手法」もあります。また、実際のM&A候補先もご紹介できます。グループ会社である”ビジネスサクセション株式会社”は、中小企業庁が創設しました『M&A機関登録制度』に登録済みで、実績も多数ございます。

会社合併や事業譲渡、会社分割などの企業再編は、税務シミュレーションが大変重要です。繰越欠損金は引き継げるのか、時価課税となって多額の納税が発生しないのか、株式の贈与税課税問題はクリアーできるのか、などグループ会社等における企業再編では、税務検討項目が複雑多岐にわたります。最近できた「グループ法人税制」も重要な観点となりますが、そのすべてに弊社では対応可能です。

成田離婚ならぬ、事業承継後離婚(熟年離婚)というケースもあります。弊社で税理士顧問させて頂ければ、様々な他の経営者の事例などをお話しする中で、ご家族の同意なども得ながら、サポートさせて頂くことが可能です。

承継前の計画段階から、先代経営者(奥様含む)の銀行保証を外すことを予定しておけば、色々と対策は打てます。逆に、いざ承継してからであると、なかなか銀行交渉は難航します。弊社で事業承継前からサポートさせて頂ければ、安心ですよ。

「債務免除益に対する課税回避策」や「寄付金に該当しない子会社支援策」の検討、「欠損金の引き継ぎ要件」の確認、「法人税の繰戻還付制度の活用シミュレーション」作成など、最大限に税務メリットが享受できるようにサポートいたします。一方、非適格組織再編による時価課税などで多額の税負担が発生してしまわないようにも注意いたします。

通常の銀行交渉に比べて、弊社のような「認定支援機関」による経営改善計画策定支援があれば、多くのケースではるかにスムーズに交渉が進むでしょう。銀行もそのような形での交渉を望んでいます。

まずは、「そもそも会社整理という方向性しか本当に存在しないのか」、じっくりとまた多角的に一緒に検討しましょう。よくあるのは、一部を切り売りなどして事業の再構築(リストラクチャリング)を図ることによって、従業員や取引先等多くの方から喜んでもらえたというケースです。その後に、「会社や従業員などの現在事業にまつわる将来ビジョンの策定」、更には、「経営者やそのご家族の将来ビジョンの策定」が必要です。

今や中小企業といえども、グローバルな時代です。「事業の承継」「選択と集中による事業再編」「グループ会社の整理」などを考えるときには、是非「東南アジア」というファクターも一緒に検討しましょう。意外な第三の道を発見することも。ものづくりを人件費の安い東南アジアで検討したい、逆に東南アジアを新たなマーケットと考えて新規出店したい、日本に来る東南アジアの人々にサービスを提供したい等、昨今日本の中小企業と東南アジアの結びつきは益々強くなってきています。弊社代表は、東南アジアのほぼすべての国に渡航していますので、色々とお話しできる部分があるでしょう。

従業員の横領や未払残業、プライベートな離婚トラブルなどを相談される方もおられますよ。

他にも、社長のメンタルの話や周囲の似たような経営者の動向などもお伝えしています。

日本政策金融公庫には当社より紹介状を書くことができます。

弊社専用サイト「税務調査対策ガイド」で、税務調査のノウハウを公開していますのでご覧ください。また、「税理士からのアドバイス税務調査の最前線Q&A」や「Q&A税務調査対応マニュアル」、「税務調査直前対策ガイド」、「アフターコロナとデジタル化でどう変わる?Q&A 最新・税務調査対応のツボ」などの小冊子も執筆しております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)