「経営力向上計画 ~経営資源集約化税制版~」の申請サポート

M&A(第三者承継)で企業の譲り受けを検討中の中小企業様

必見のメリットです!

無料相談受付中! ⇒ 担当:村田 直0120‐516-264 murata@money-c.com

無料相談のお申し込みはこちらの用紙から行うことも出来ます。

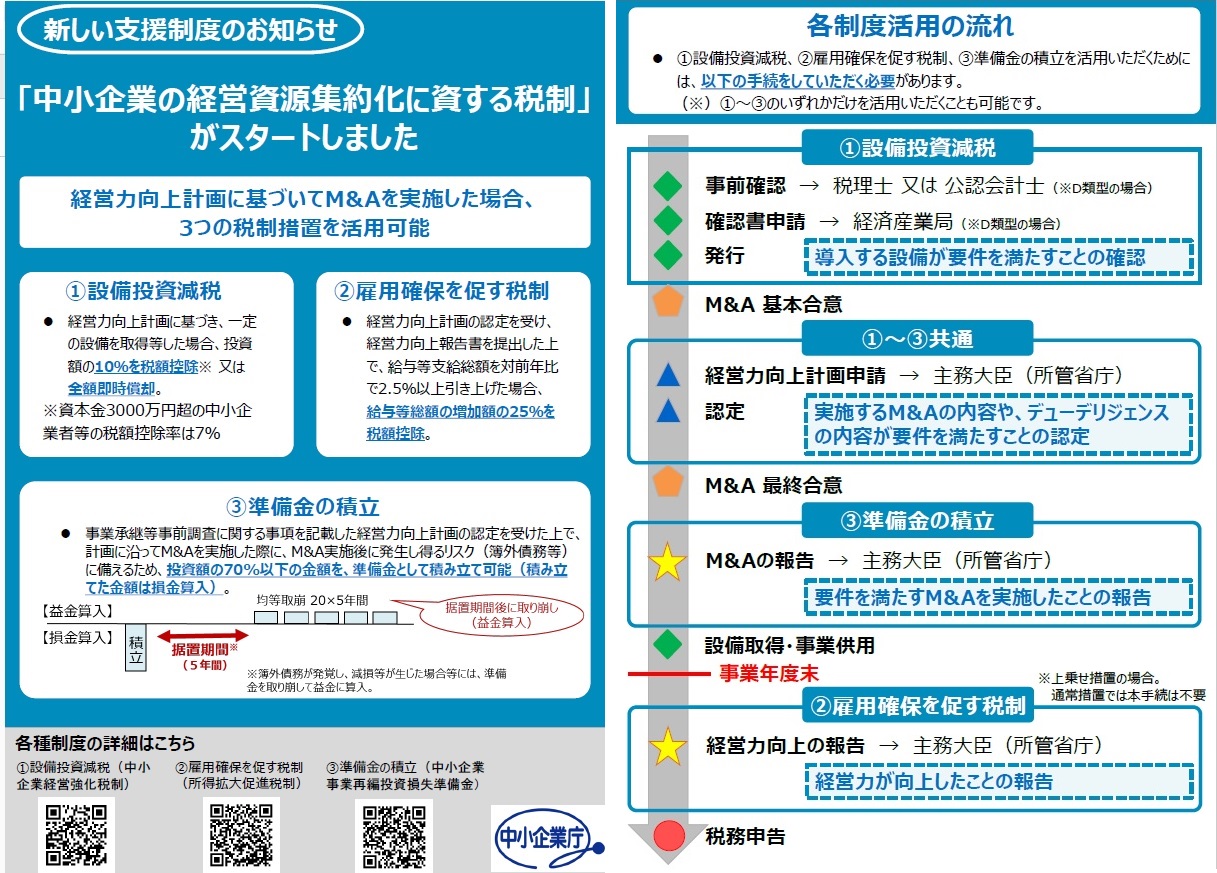

■「経営資源の集約化に資する税制」とは

経営資源の集約化(M&A)によって生産性向上等を目指す、経営力向上計画の認定を受けた中小企業が、計画に基づいてM&Aを実施した場合に、以下3つの措置が活用できます。

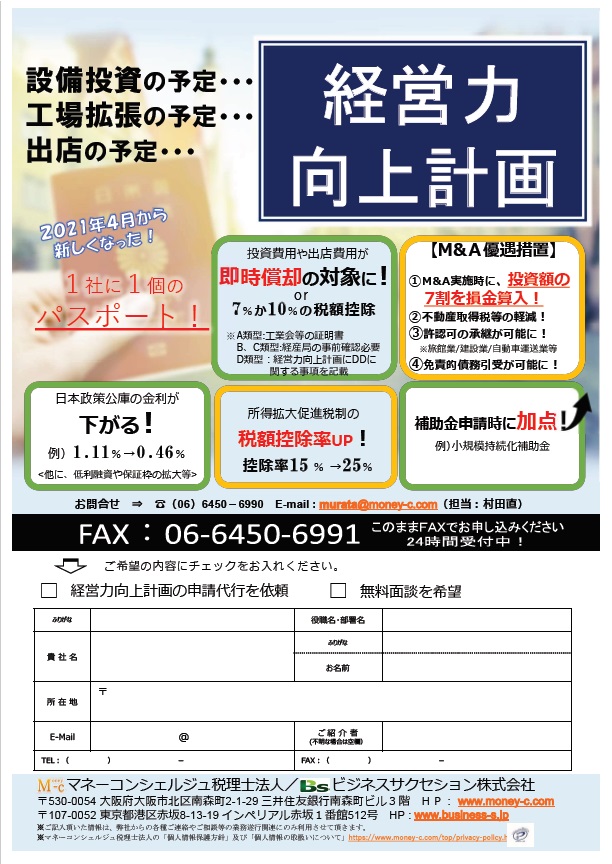

・設備投資減税(中小企業経営強化税制)

認定を受けた計画に基づき、一定の設備を取得や製作等した場合に、即時償却又は取得価額の10%の税額控除(資本金3000万円超の中小法人は7%)が選択適用できます。

※R5年3月31日までの期間に、認定を受けた経営力向上計画に基づき一定の設備を新規取得した場合適用可能

・雇用確保を促す税制(所得拡大促進税制)

従業者への雇用者給与等支給総額を前事業年度比2.5%以上増加させ、かつ、計画の認定を受けた上で経営力向上報告書を提出した場合に、雇用者給与等支給総額から前年の総額を控除した金額の25%が税額控除されます。

・準備金の積立(中小企業事業再編投資損失準備金)

認定を受けた計画に基づき、M&Aを実施した場合に、株式等の取得価額の70%までの割合の金額を準備金として積み立てると、その金額を損金算入することができます。

他にも、要件を満たせば下記も活用が可能です。

・登録免許税・不動産取得税の軽減措置

合併、会社分割又は事業譲渡を通じて他の中小企業者等から不動産を含む事業用資産等を取得する場合、不動産の権利移転について生じる登録免許税、不動産取得税の軽減を受けることができます。

■期限があります‼

一部の措置には期限があります。

・設備投資減税(中小企業経営強化税制)

※R5年3月31日までに、認定を受けた経営力向上計画に基づき一定の設備を新規取得した場合適用可能

・準備金の積立

※R6年3月31日までに、認定を受けたものが、株式取得によってM&Aを実施する場合適用可能

■多々、注意点あり

大きなメリットもある反面、申請は少し複雑で工数がかかります。

例)設備投資減税

⇒A~Dに類型分けされており、且つ、経済産業局の確認などが必要です。

例)準備金の積立

⇒申請時に事業承継等事前調査(※)に関する事項を記載するのですが、実施主体が有資格者(法務DD:弁護士、財務・税務DD:税理士または公認会計士)でない場合、追加資料が必要となります。

※一般的にデュー・デリジェンス(DD)と呼ばれているもので、譲受(買い手)側が譲渡(売り手)側に対して行う調査で、法務、財務、税務等の観点から、引き継ぐ経営資源について損害が生ずるおそれがないか調査を行うこと。

<ご参考>

中小企業庁| 経営資源集約化税制(中小企業事業再編投資損失準備金)の活用について

https://www.chusho.meti.go.jp/keiei/kyoka/shigenshuyaku_zeisei.html

■税理士事務所である、弊社を是非ご活用下さい

上記のように複雑かつ支援機関の事前確認等が必要になりますので、はじめから支援機関への申請サポートをご依頼されることをお勧め致します。

弊社では経営力向上計画の実績は50件ございまして、何より弊社自身も経営力向上計画の認定取得済です。

また弊社グループではM&A実績が47件あり、常に最新情報を追っておりますので、ご安心してご依頼頂けることとと存じます。

随時無料相談を行なっておりますので、弊社での支援をご検討・ご希望の方は下記までご連絡下さいませ。

【無料相談のお問い合わせ】

マネーコンシェルジュ税理士法人(認定支援機関) 担当:村田 直

フリーダイヤル:0120‐516-264

メールアドレス:murata@money-c.com

⇒ 無料相談のお申し込みはこちらの用紙から行うことも出来ます。

\ 『経営力向上計画 ~経営資源集約化税制版~』に関するコラムはこちら↓ /

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)